経年比較をみる

|

前年度末残高と対比しての増減の主な理由は次のとおりです。

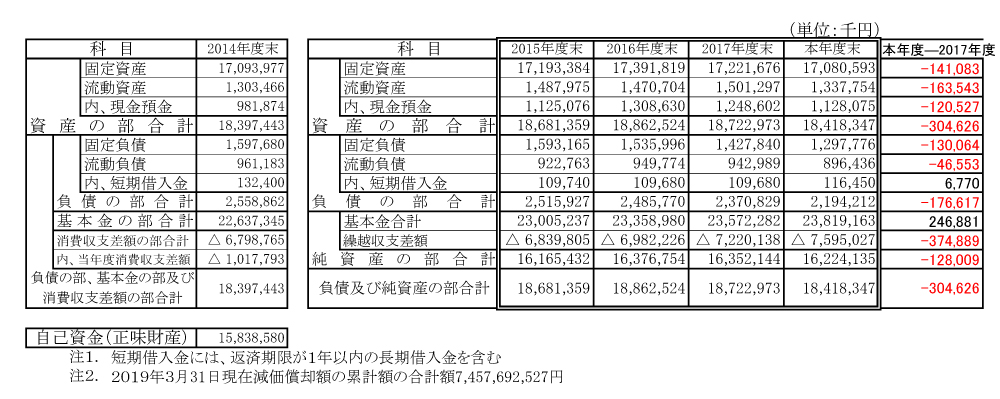

- 資産の部

固定資産は、141,084千円減となりました。主な増加要因は、「建物」(153,726千)、「構築物」(6,359千)、「教育研究用機器備品」(83,319千)等です。主な減少要因は、「建物・備品等」の減価償却(364,723千)、「建設仮勘定」(32,400千)です。

流動資産は、163,542千円減となりました。主な減少要因は、「現金預金」が120,527千円、国庫補助金や退職金財団交付金などの「未収入金」が46,078千円減少しました。

以上、資産の部の合計は、304,626千円減となりました。

- 負債の部

固定負債は、主に、約定償還の「短期借入金」への振替116,450千円減等により、合計130,065千円減となりました。

流動負債は、主に、「前受金」42,981千円の減少、「未払金」18,896千円の減少、「預り金」10,397千円の増加等により、合計46,553千円減となりました。

以上、負債の部の合計は、176,617千円減となりました。

- 基本金の部

基本金合計額は、23,819,163千円となりました。第1号基本金は246,881千円増で、大学の国際交流寮建設(126,904千)、同舗装庭園(6,359千)、授業用パソコン(9,949千)、証明書自動発行機システム(6,745千)、AV機器更新(10,627千)、幼稚園のトイレ改修(9,720千)、中学校・高校のラーニングコモンズルーム設置( 5,539千)、同備品(13,446千)、講堂スポットライト(8,932千)、その他借入金返済に伴う土地建物への組入、機器備品等リース契約支払いに伴う組入等を行いました。

- 純資産(自己資金)

純資産(自己資金)は、前年比128,009千減となりました。(2014年度比385,555千円増)

ページのトップへ▲ |

|

|

|

| 最新の予算・決算は財務状況トップよりご覧下さい |

|

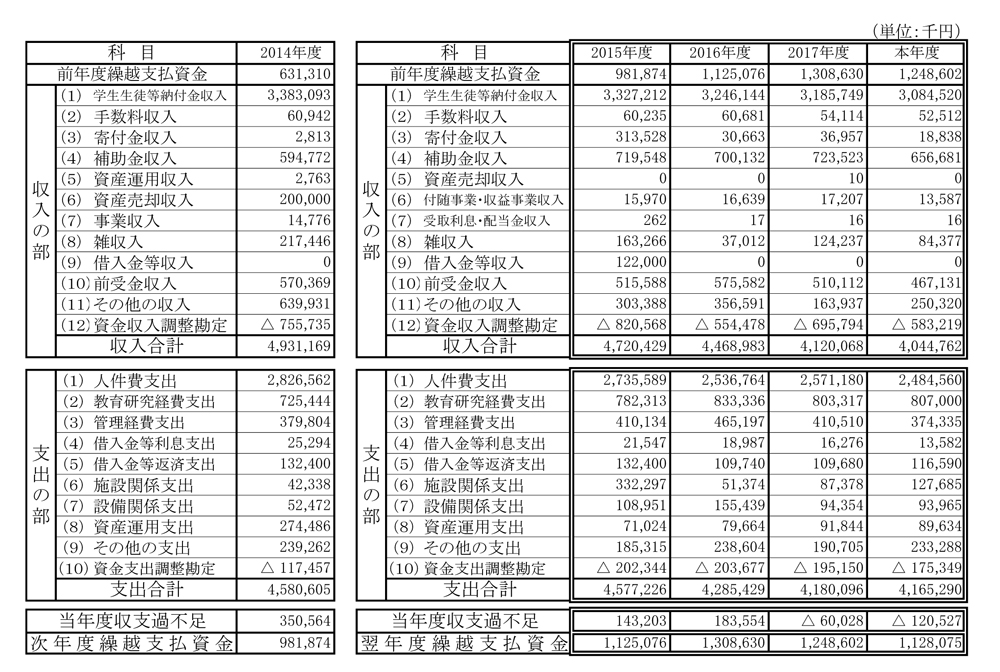

(1)組み替えによる「資金収支計算書」

当該年度の資金収入・支出の過不足額を算出し、前年度繰越支払資金に加減算して、次期繰越支払資金を示す、組み換えをしています。

本年度の収入の部は、前年度と比較すると、主に、学納金収入が101,229千円、補助金収入が66,842千円、前受金収入が42,981千円、資金収入調整勘定のうち、期末未収入金が△47,105千円、前期末前受金が△65,470千円減少、その他の収入のうち、前期末未収入金収入が80,475千円増加するなど、75,306千円の減額となりました。

支出の部は、経費の削減を図り、主に、人件費支出を86,620千円、管理経費支出を36,175千円削減しました。一方、教育環境の充実・維持のため、施設関係支出を40,307千円増額しました。また、経過勘定であるその他の支出のうち、前期末未払金支払支出は32,833千円増加し、資金収入調整勘定のうち、退職金を除く期末未払金は102,223千円減少しました。以上、合計は14,806千円の減額となりました。

以上の結果、本年度は、120,527千円の支出超過、翌年度繰越支払資金は1,128,075千円となりました。

|

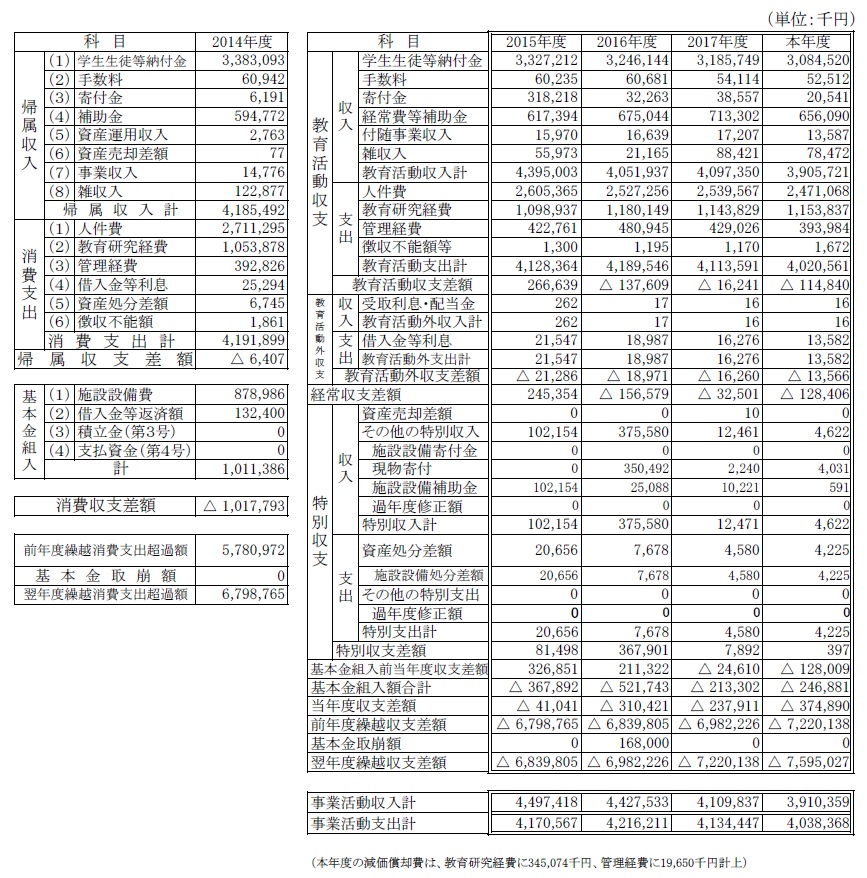

(2)組み替えによる「事業活動収支計算書」 (旧:消費収支計算書)

帰属収支差額と基本金組入額を対比し,消費収支均衡の状況を組み替えて示しています。(旧消費収支計算書)

本年度の教育活動収支の収入の部は、前年度と比較すると、主に、学納金が101,229千円、経常費等補助金が57,212千円減少し、191,629千円の減額となりました。一方、支出の部は、経費の削減を図り、人件費を68,499千円、管理経費を35,042千円など削減し、93,030千円減額しました。以上の結果、収支差額は98,599千円減の△114,840千円となりました。

また、基本金組入前当年度収支差額は、103,399千円減の△128,009千円、基本金組入後の当年度収支差額は、136,979千円減の△374,890千円となりました。

事業活動収入の構成図 (単位:千円)

|

|

III. 主な財務比率比較(2015年度から改正学校法人会計基準適用)

| 比率名 |

算式 |

2014年度 |

2015年度 |

2016年度 |

2017年度 |

本年度 |

事業活動収支差額比率

(帰属収支差額比率) |

基本金組入前当年度収支差額÷事業活動収入

2014年度以前:(帰属収入-消費支出)÷帰属収入 |

△ 0.2 |

7.3 |

4.8 |

△ 0.6 |

△ 3.3 |

基本金組入後収支比率

(消費収支比率) |

事業活動支出÷(事業活動収入-基本金組入額)

2014年度以前:消費支出÷消費収入 |

132.1 |

101.0 |

107.9 |

106.1 |

110.2 |

| 学生生徒等納付金比率 |

学生生徒等納付金÷経常収入

2014年度以前:学生生徒等納付金÷帰属収入

|

80.8 |

75.7 |

80.1 |

77.8 |

79.0 |

| 人件費比率 |

人件費÷経常収入

2014年度以前:人件費÷帰属収入 |

64.8 |

59.3 |

62.4 |

62.0 |

63.3 |

| 人件費依存率 |

人件費÷学生生徒等納付金 |

80.1 |

78.3 |

77.9 |

79.7 |

80.1 |

| 教育研究経費比率 |

教育研究経費÷経常収入

2014年度以前:教育研究経費÷帰属収入 |

25.2 |

25.0 |

29.1 |

27.9 |

29.5 |

| 管理経費比率 |

管理経費÷経常収入

2014年度以前:管理経費÷帰属収入 |

9.4 |

9.6 |

11.9 |

10.5 |

10.1 |

| 流動比率 |

流動資産÷流動負債 |

135.6 |

161.3 |

154.8 |

159.2 |

149.2 |

| 負債比率 |

総負債÷純資産

2014年度以前:総負債÷自己資金 |

16.2 |

15.6 |

15.2 |

14.5 |

13.5 |

純資産構成比率

(自己資金構成比率) |

純資産÷(総負債+純資産)

2014年度以前:自己資金÷総資産 |

86.1 |

86.5 |

86.8 |

87.3 |

88.1 |

| 基本金比率 |

基本金÷基本金要組入額(基本金+基本金未組入額) |

95.0 |

95.0 |

95.4 |

95.9 |

96.4 |

(注)財務比率の計算式は次のとおり

学校法人会計基準の改正による字句の変更

- 帰属収支差額比率 ⇒ 事業活動収支差額比率

- 消費収支比率 ⇒ 基本金組入後収支比率

- 自己資金構成比率 ⇒ 純資産構成比率

- 帰属収入 ⇒ 事業活動収入

- 消費支出 ⇒ 事業活動支出

- 自己資金 ⇒ 純資産

- 事業活動収支差額比率 基本金組入前当年度収支差額÷事業活動収入

2014年度以前 帰属収支差額比率 (帰属収入-消費支出)÷帰属収入

- 基本金組入後収支比率 事業活動支出÷(事業活動収入-基本金組入額)

2014年度以前 消費収支比率 消費支出÷消費収入

- 学生生徒等納付金比率 学生生徒等納付金÷経常収入

2014年度以前 学生生徒等納付金比率 学生生徒等納付金÷帰属収入

- 人件費比率 人件費÷経常収入

2014年度以前 人件費比率 人件費÷帰属収入

- 人件費依存率 人件費÷学生生徒等納付金

- 教育研究経費比率 教育研究経費÷経常収入

2014年度以前 教育研究経費比率 教育研究経費÷帰属収入

- 管理経費比率 管理経費÷経常収入

2014年度以前 管理経費比率 管理経費÷帰属収入

- 流動比率 流動資産÷流動負債

- 負債比率 総負債÷純資産

2014年度以前 負債比率 総負債÷自己資金

- 純資産構成比率 純資産÷(総負債+純資産)

2014年度以前 自己資金構成比率 自己資金÷総資金

- 基本金比率 基本金÷基本金要組入額(基本金+基本金未組入額)

|

|

|

|