|

経年比較をみる

ア) 貸借対照表の状況と経年比較

(単位:千円)

| 科目 |

2020年度末 |

2021年度末 |

2022年度末 |

2023年度末 |

本年度末 |

| 固定資産 |

17,817,121 |

17,528,263 |

17,226,731 |

16,942,820 |

17,197,415 |

| 流動資産 |

1,448,173 |

1,229,595 |

1,172,740 |

1,196,210 |

1,127,263 |

| 資産の部合計 |

19,265,294 |

18,757,858 |

18,399,471 |

18,139,030 |

18,324,678 |

| 固定負債 |

2,281,252 |

2,096,053 |

1,857,373 |

1,623,567 |

1,689,556 |

| 流動負債 |

1,003,037 |

992,770 |

1,352,395 |

1,152,036 |

1,215,121 |

| 負債の部合計 |

3,284,289 |

3,088,823 |

3,209,768 |

2,775,603 |

2,904,677 |

| 基本金 |

24,423,395 |

24,515,687 |

24,606,247 |

24,672,730 |

24,992,045 |

| 繰越収支差額 |

△8,442,389 |

△8,846,653 |

△9,416,544 |

△9,309,303 |

△9,572,045 |

| 純資産の部合計 |

15,981,005 |

15,669,034 |

15,189,703 |

15,363,427 |

15,420,000 |

| 負債及び純資産の部合計 |

19,265,294 |

18,757,858 |

18,399,471 |

18,139,030 |

18,324,677 |

|

イ) 財務比率の経年比較

(単位:%)

|

比率名 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

| ① |

運用資産余裕比率 |

△22.3 |

△25.6 |

△29.2 |

△18.1 |

△20.8 |

| ② |

流 動 比 率 |

144.4 |

123.9 |

86.7 |

103.8 |

92.8 |

| ③ |

総 負 債 比 率 |

17 |

16.5 |

17.4 |

15.3 |

15.9 |

| ④ |

前 受 金 保 有 率 |

308.8 |

281.8 |

146.8 |

175.2 |

188.9 |

| ⑤ |

基 本 金 比 率 |

94.2 |

94.6 |

95 |

95.6 |

95.1 |

| ⑥ |

積 立 率 |

14.1 |

10.5 |

8.9 |

10.0 |

10.3 |

|

ページのトップへ▲

|

|

|

|

| 最新の予算・決算は財務状況トップよりご覧下さい |

|

|

|

ア) 資金収支計算書の状況と経年比較

(単位:千円)

| 科 目 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

収

入

の

部 |

(1)学生生徒等納付金収入 |

2,906,468 |

2,671,860 |

2,418,113 |

2,598,859 |

2,588,249 |

| (2)手数料収入 |

41,910 |

39,215 |

47,245 |

46,481 |

47,159 |

| (3)寄付金収入 |

29,655 |

20,764 |

26,022 |

137,202 |

116,112 |

| (4)補助金収入 |

893,026 |

866,676 |

790,151 |

806,222 |

837,670 |

| (5)資産売却収入 |

0 |

0 |

7,672 |

0 |

0 |

| (6)付随事業・収益事業収入 |

8,833 |

6,900 |

6,676 |

26,830 |

31,941 |

| (7)受取利息・配当金収入 |

553 |

29 |

8 |

7 |

380 |

| (8)雑収入 |

82,289 |

126,625 |

260,448 |

200,526 |

100,152 |

| (9)借入金等収入 |

208,000 |

0 |

0 |

100,000 |

375,000 |

| (10)前受金収入 |

367,133 |

301,982 |

490,787 |

476,595 |

482,027 |

| (11)その他の収入 |

225,820 |

284,773 |

304,420 |

388,797 |

326,421 |

| (12)資金収入調整勘定 |

△ 604,157 |

△ 523,568 |

△ 559,768 |

△ 693,608 |

△ 560,170 |

| (13)前年度繰越支払資金 |

1,585,556 |

1,133,852 |

851,069 |

720,681 |

835,052 |

| 収入合計 |

5,745,086 |

4,929,109 |

4,642,843 |

4,808,592 |

5,179,993 |

支

出

の

部 |

(1)人件費支出 |

2,403,990 |

2,490,144 |

2,493,229 |

2,239,905 |

2,130,389 |

| (2)教育研究経費支出 |

893,903 |

847,574 |

878,901 |

809,533 |

910,836 |

| (3)管理経費支出 |

336,556 |

293,137 |

331,214 |

274,539 |

285,697 |

| (4)借入金等利息支出 |

12,224 |

10,586 |

9,256 |

9,656 |

9,703 |

| (5)借入金等返済支出 |

116,450 |

195,740 |

184,730 |

284,630 |

284,630 |

| (6)施設関係支出 |

610,550 |

39,034 |

17,535 |

21,081 |

550,648 |

| (7)設備関係支出 |

125,592 |

74,643 |

35,288 |

23,470 |

58,900 |

| (8)資産運用支出 |

154,020 |

146,654 |

99,256 |

116,402 |

79,163 |

| (9)その他の支出 |

164,743 |

235,879 |

334,827 |

503,561 |

339,769 |

| (10)資金支出調整勘定 |

△ 206,796 |

△ 255,350 |

△ 462,073 |

△ 309,237 |

△ 380,456 |

| (11)翌年度繰越支払資金 |

1,133,852 |

851,069 |

720,681 |

835,052 |

910,713 |

| 支出合計 |

5,745,084 |

4,929,109 |

4,642,843 |

4,808,592 |

5,179,992 |

イ) 活動区分資金収支計算書の状況と経年比較

(単位:千円)

| 科 目 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

| 教育活動による資金収支 |

| 教育活動資金収入計 |

3,929,887 |

3,709,797 |

3,545,446 |

3,815,417 |

3,721,282 |

| 教育活動資金支出計 |

3,634,449 |

3,630,855 |

3,703,343 |

3,323,977 |

3,326,922 |

| 差引 |

295,438 |

78,942 |

△ 157,897 |

491,440 |

394,360 |

| 調整勘定等 |

△ 118,907 |

△ 51,281 |

251,732 |

△ 90,410 |

226,775 |

| 教育活動資金収支差額 |

176,532 |

27,661 |

93,836 |

401,030 |

621,135 |

(単位:千円)

| 科 目 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

| 施設整備等活動による資金収支 |

| 施設整備等活動資金収入計 |

36,056 |

22,243 |

10,044 |

704 |

0 |

| 施設整備等活動資金支出計 |

736,143 |

113,677 |

52,823 |

44,551 |

609,548 |

| 差引 |

△ 700,087 |

△ 91,434 |

△ 42,779 |

△ 43,847 |

△ 609,548 |

| 調整勘定等 |

△ 1,929 |

△ 22,784 |

△ 644,286 |

△ 34,614 |

△ 27,697 |

| 施設整備等活動資金収支差額 |

△ 702,016 |

△ 114,218 |

△ 43,424 |

△ 78,461 |

△ 637,245 |

小計

(教育活動資金収支差額+

施設整備等活動資金収支差額) |

△ 525,484 |

△ 86,557 |

50,412 |

322,569 |

△ 16,110 |

(単位:千円)

| 科 目 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

| その他の活動による資金収支 |

| その他の活動資金収入計 |

363,523 |

160,260 |

148,496 |

230,746 |

499,304 |

| その他の活動資金支出計 |

286,695 |

363,174 |

326,423 |

438,945 |

407,533 |

| 差 引 |

76,828 |

△ 202,914 |

△ 177,927 |

△ 208,199 |

91,771 |

| 調整勘定等 |

△ 3,048 |

6,687 |

△ 2,872 |

0 |

0 |

| その他の活動資金収支差額 |

73,780 |

△ 196,227 |

△ 180,800 |

△ 208,199 |

91,771 |

支払資金の増減額

(小計+その他の活動資金収支差額)

|

△ 451,704 |

△ 282,783 |

△ 130,388 |

114,370 |

75,661 |

| 前年度繰越支払資金 |

1,585,556 |

1,133,852 |

851,069 |

720,681 |

835,052 |

| 翌年度繰越支払資金 |

1,133,852 |

851,069 |

720,681 |

835,051 |

910,713 |

ウ) 財務比率の経年比較

(単位:%)

| 比率名 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

| 教育活動資金収支差額比率 |

4.5 |

0.7 |

2.6 |

10.5 |

16.7 |

ページのトップへ▲

|

|

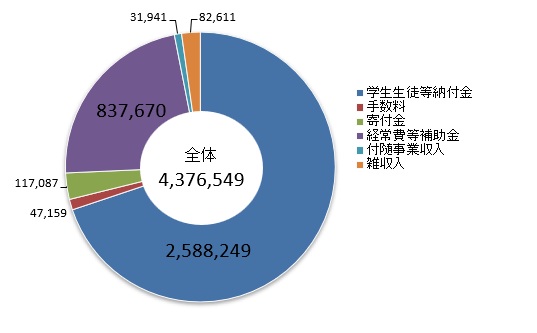

ア) 事業活動収支計算書の状況と経年比較

(単位:千円)

| 科目 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

教

育

活

動

収

支 |

収

入 |

(1)学生生徒等納付金 |

2,906,468 |

2,671,860 |

2,418,113 |

2,598,859 |

2,588,249 |

| (2)手数料 |

41,910 |

39,215 |

47,245 |

46,481 |

47,159 |

| (3)寄付金 |

27,993 |

20,389 |

24,801 |

137,584 |

117,087 |

| (4)経常費等補助金 |

867,940 |

846,433 |

790,151 |

806,222 |

837,670 |

| (5)付随事業収入 |

8,416 |

6,900 |

5,839 |

26,830 |

31,941 |

| (6)雑収入 |

45,166 |

109,132 |

157,821 |

134,162 |

82,611 |

| 教育活動収入計 |

3,897,892 |

3,693,929 |

3,443,970 |

3,750,138 |

3,704,717 |

支

出 |

(1)人件費 |

2,361,470 |

2,475,436 |

2,354,733 |

2,151,443 |

2,100,678 |

| (2)教育研究経費 |

1,242,419 |

1,218,905 |

1,192,733 |

1,114,951 |

1,205,827 |

| (3)管理経費 |

363,392 |

317,438 |

357,334 |

300,395 |

310,630 |

| (4)徴収不能額等 |

1,325 |

235 |

1,173 |

0 |

8,809 |

| 教育活動支出計 |

3,968,605 |

4,012,014 |

3,905,974 |

3,566,789 |

3,625,944 |

| 教育活動収支差額 |

△ 70,713 |

△ 318,085 |

△ 462,004 |

183,349 |

78,773 |

教

育

活

動

外

収

支 |

収

入 |

(1)受取利息・配当金 |

553 |

29 |

8 |

6 |

8 |

| (2)その他の教育活動外収入 |

416 |

0 |

837 |

0 |

372 |

| 教育活動外収入計 |

969 |

29 |

845 |

6 |

380 |

支

出 |

(1)借入金等利息 |

12,224 |

10,586 |

9,256 |

9,656 |

9,703 |

| (2)その他の教育活動外支出 |

0 |

5,168 |

0 |

26 |

3,982 |

| 教育活動外支出計 |

12,224 |

15,754 |

9,256 |

9,682 |

13,684 |

| 教育活動外収支差額 |

△ 11,255 |

△ 15,725 |

△ 8,410 |

△ 9,676 |

△ 13,304 |

| 経常収支差額 |

△ 81,968 |

△ 333,810 |

△ 470,414 |

173,673 |

65,469 |

特

別

収

支 |

収

入 |

(1)資産売却差額 |

0 |

0 |

0 |

0 |

0 |

| (2)その他の特別収入 |

36,291 |

26,120 |

4,739 |

3,758 |

1,821 |

| 特別収入計 |

36,291 |

26,120 |

4,739 |

3,758 |

1,821 |

支

出 |

(1)資産処分差額 |

10,351 |

4,281 |

13,657 |

3,707 |

10,718 |

| (2)その他の特別支出 |

0 |

0 |

0 |

0 |

0 |

| 特別支出計 |

10,351 |

4,281 |

13,657 |

3,707 |

10,718 |

| 特別収支差額 |

25,940 |

21,839 |

△ 8,918 |

51 |

△ 8,897 |

基本金組入前当年度

収支差額 |

△ 56,028 |

△ 311,971 |

△ 479,332 |

173,724 |

56,572 |

| 基本金組入額合計 |

△ 534,762 |

△ 92,293 |

△ 111,436 |

△ 81,589 |

△ 319,537 |

| 当年度収支差額 |

△ 590,790 |

△ 404,263 |

△ 590,768 |

92,135 |

△ 262,965 |

| 前年度繰越収支差額 |

△ 7,851,599 |

△ 8,442,389 |

△ 8,846,653 |

△ 9,416,543 |

△ 9,309,303 |

| 基本金取崩額 |

0 |

0 |

20,877 |

15,106 |

221 |

| 翌年度繰越収支差額 |

△ 8,442,389 |

△ 8,846,653 |

△ 9,416,544 |

△ 9,309,302 |

△ 9,572,047 |

| 事業活動収入計 |

3,935,153 |

3,720,078 |

3,449,554 |

3,753,902 |

3,706,918 |

| 事業活動支出計 |

3,991,181 |

4,032,049 |

3,928,886 |

3,580,178 |

3,650,346 |

|

事業活動収入の構成図 (単位:千円)

イ) 財務比率の経年比較

(単位:%)

|

比率名 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

| ① |

人件費比率 |

60.6 |

67.0 |

68.4 |

57.4 |

56.7 |

| ② |

教育研究経費比率 |

31.9 |

33.0 |

34.6 |

29.7 |

32.5 |

| ③ |

管理経費比率 |

9.3 |

8.6 |

10.4 |

8.0 |

8.4 |

| ④ |

事業活動収支差額比率 |

△ 1.4 |

△ 8.4 |

△ 13.9 |

4.6 |

1.5 |

| ⑤ |

学生生徒等納付金比率 |

74.5 |

72.3 |

70.2 |

69.3 |

69.9 |

| ⑥ |

経常収支差額比率 |

△ 2.1 |

△ 9.0 |

△ 13.7 |

4.6 |

1.8 |

|

ページのトップへ▲

|

|

| 比率名 |

部門 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

本年度 |

事業活動収支

差額比率 |

大学 |

△ 4.8 |

△ 2.3 |

△ 19.1 |

0.2 |

0.7 |

| 高中 |

△ 4.9 |

△ 2.5 |

△ 5.5 |

4.4 |

△ 5.2 |

| 全体 |

△ 4.9 |

△ 1.4 |

△ 13.9 |

4.6 |

1.5 |

基本金組入後

収支比率 |

大学 |

104.8 |

121.7 |

125.3 |

103.1 |

108.9 |

| 高中 |

112.4 |

114.1 |

105.5 |

95.6 |

117.2 |

| 全体 |

107.5 |

117.4 |

117.7 |

97.5 |

107.8 |

学生生徒等

納付金比率 |

大学 |

86.2 |

84.2 |

79.2 |

79.2 |

81.4 |

| 高中 |

64.0 |

64.2 |

64.4 |

64.4 |

61.5 |

| 全体 |

78.6 |

74.5 |

70.2 |

69.3 |

69.9 |

| 人件費比率 |

大学 |

56.9 |

52.6 |

63.8 |

53.3 |

49.2 |

| 高中 |

71.9 |

72.0 |

67.4 |

62.5 |

67.7 |

| 全体 |

63.9 |

60.6 |

68.4 |

57.4 |

56.7 |

| 教育研究経費比率 |

大学 |

33.5 |

36.6 |

39.1 |

34.8 |

38.2 |

| 高中 |

23.7 |

23.3 |

29.4 |

23.6 |

25.6 |

| 全体 |

30.5 |

31.9 |

34.6 |

29.7 |

32.5 |

| 管理経費比率 |

大学 |

11.0 |

10.2 |

11.8 |

8.3 |

8.0 |

| 高中 |

5.0 |

5.0 |

5.1 |

5.7 |

7.2 |

| 全体 |

10.0 |

9.3 |

10.4 |

8.0 |

8.4 |

| 経常収支差額比率 |

全体 |

△ 4.8 |

△ 2.1 |

△ 13.7 |

4.6 |

1.8 |

| 運用資産余裕比率 |

全体 |

△ 8.1 |

△ 22.3 |

△ 29.2 |

△ 18.1 |

△ 20.8 |

| 流動比率 |

全体 |

190.1 |

144.4 |

86.7 |

103.8 |

92.8 |

| 総負債比率 |

全体 |

16.7 |

17.0 |

17.4 |

15.3 |

15.9 |

| 前受金保有比率 |

全体 |

330.6 |

308.8 |

146.8 |

175.2 |

188.9 |

| 基本金比率 |

全体 |

94.4 |

94.2 |

95.0 |

95.5 |

95.1 |

| 積立率 |

全体 |

19.8 |

14.1 |

8.9 |

10.0 |

10.3 |

教育活動資金収支

差額比率 |

全体 |

4.3 |

4.5 |

2.6 |

10.5 |

16.7 |

- 事業活動収支差額比率 基本金組入前当年度収支差額÷事業活動収入

- 基本金組入後収支比率 事業活動支出÷(事業活動収入-基本金組入額)

- 学生生徒等納付金比率 学生生徒等納付金÷経常収入

- 人件費比率 人件費÷経常収入

- 教育研究経費比率 教育研究経費÷経常収入

- 管理経費比率 管理経費÷経常収入

- 経常収支差額比率 経常収支差額÷経常収入

- 運用資産余裕比率 (運用資産-外部負債)÷経常支出

- 流動比率 流動資産÷流動負債

- 総負債比率 総負債÷総資産

- 前受金保有率 現金預金÷前受金

- 基本金比率 基本金÷基本金要組入額(基本金+基本金未組入額)

- 積立率 運用資産(現金預金+特定資産+有価証券)÷要積立額(減価償却累計額+退職給与引当金+

2号基本金+3号基本金)

- 教育活動資金収支差額比率 教育活動資金収支差額÷教育活動資金収入計

(注1)大学部門は幼稚園を除いた数字

(注2)2024(令和6)年度版「今日の私学財政」より

「大学」

A.全大学:医療系除く

B.規模別:在学生数1,000人~2,000人未満

C.系統別:文他複数学部

「高中」

A.高校(大学と併設)・規模:在校生数600人未満

B.中学(大学と併設)・規模:在校生数400人~600未満

C. AとBの平均

「全体」

大学設置法人・規模:在学生・在生徒数3,000人~5,000人未満

|

2023年度全国平均 (注2) |

|

A |

B |

C |

| ① |

事業活動収支

差額比率 |

大学 |

7.4 |

△ 11.4 |

5.9 |

| 高中 |

△ 8.0 |

6.2 |

△ 0.9 |

| 全体 |

5.0 |

|

|

| ④ |

基本金組入後

収支比率 |

大学 |

101.2 |

118.8 |

101.1 |

| 高中 |

116.8 |

100.0 |

108.4 |

| 全体 |

105.8 |

|

|

| ④ |

人件費比率 |

大学 |

47.0 |

64.3 |

48.3 |

| 高中 |

69.3 |

62.8 |

66.1 |

| 全体 |

49.4 |

|

|

| ⑤ |

教育研究経費

比率 |

大学 |

38.4 |

38.0 |

37.0 |

| 高中 |

34.6 |

26.1 |

29.1 |

| 全体 |

41.0 |

|

|

|

|

〒657-0022 神戸市灘区土山町6番1号 学校法人 親和学園 |

|