経年比較をみる

|

前年度末残高と対比しての増減の主な理由は次のとおりです。

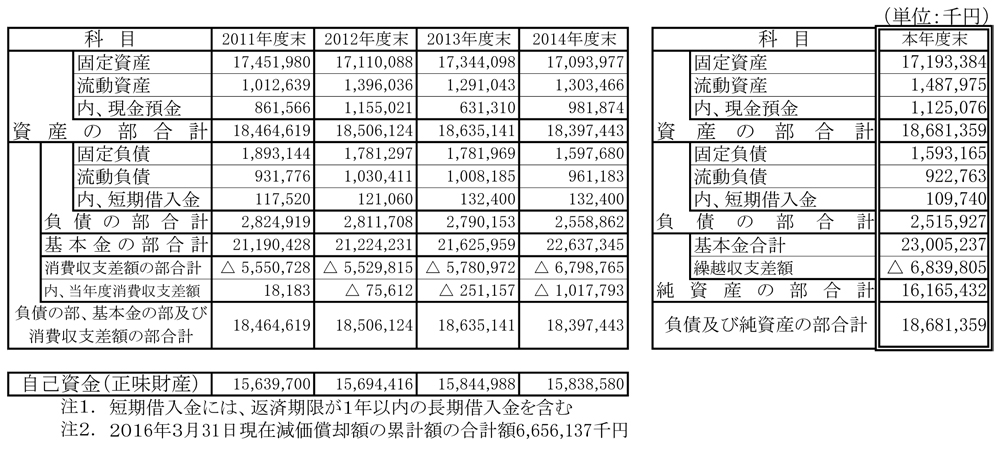

- 資産の部

固定資産は、99,407千円増となりました。主な増加要因は、大学ラーニングコモンズ新築、高中講堂等空調改修等です。主な減少要因は、建物・備品等の減価償却です。

流動資産は、主に、「現金預金」「未収入金」の増加で、合計184,510千円増となりました。

以上、資産の部の合計は、283,916千円増となりました。

- 負債の部

固定負債は、大学ラーニングコモンズ新築に係る「長期借入金」122,000千円増がありましたが、約定償還の「短期借入金」への振替109,740千円減等により、合計4,515千円減となりました。

流動負債は、「短期借入金」「前受金」等の減少により合計38,420千円減となりました。

以上、負債の部の合計は、42,935千円減となりました。

- 基本金の部

基本金合計額は、367,892千円増となりました。第1号基本金は367,892千円増で、大学ラーニングコモンズ新築工事関係、高中講堂等空調改修工事関係、借入金返済に伴う土地建物への組入、機器備品等リース契約支払いに伴う組入等を行いました。

- 純資産(自己資金)

純資産(自己資金)は、2014年度末比は326,852千円増(2011年度末比525,732千円増)となりました。

ページのトップへ▲ |

|

|

|

| 最新の予算・決算は財務状況トップよりご覧下さい |

|

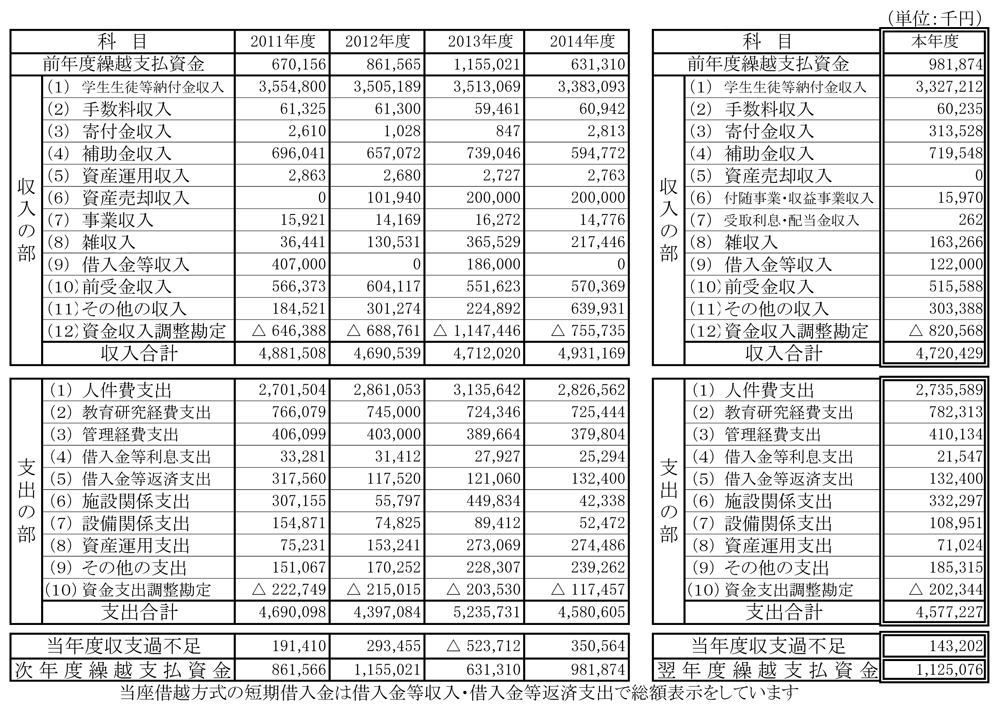

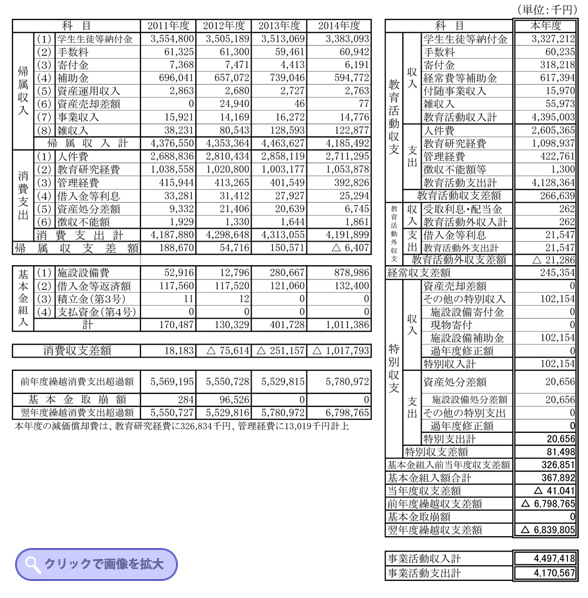

(1)組み替えによる「資金収支計算書」

当該年度の資金収入・支出の過不足額を算出し、前年度繰越支払資金に加減算して、次期繰越支払資金を示す、組み替えをしています。

本年度の収入の部は、210,740千円の減額となりました。増加した主な科目は、「寄付金収入」「補助金収入」「借入金等収入」です。減少した主な科目は、「資産売却収入」「その他の収入」です。

支出の部は、3,378千円の減額となりました。減少した主な科目は、「人件費」「資産運用支出」です。増加した主な科目は、「教育研究経費支出」「施設関係支出」です。

以上の結果、本年度は、143,202千円の収入超過、翌年度繰越支払資金は1,125,076千円となりました。

|

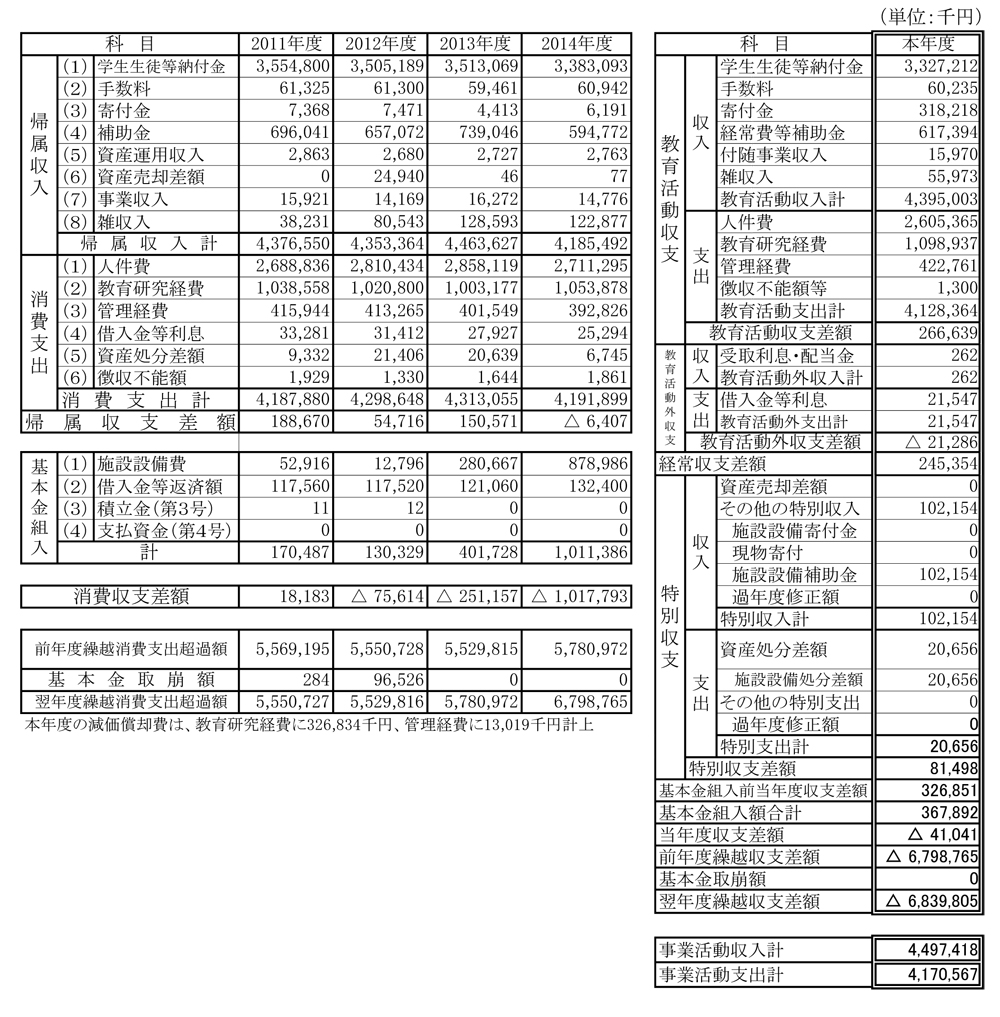

(2)組み替えによる「事業活動収支計算書」 (旧:消費収支計算書)

帰属収支差額と基本金組入額を対比し,消費収支均衡の状況を組み替えて示しています。(旧消費収支計算書)

本年度は、「寄付金」「補助金」(「経常費等補助金」「施設設備補助金」)等の増加、「人件費」等の減少により、基本金組入前当年度収支差額は、前年度(前年度は帰属収支差額)対比333,258千円増の326,851千円となりました。

基本金は、大学ラーニングコモンズ新築工事、高中講堂等空調改修工事等を実施した結果、第1号基本金に367,892千円を繰り入れました。

以上の結果、当年度収支差額は41,041千円となりました。

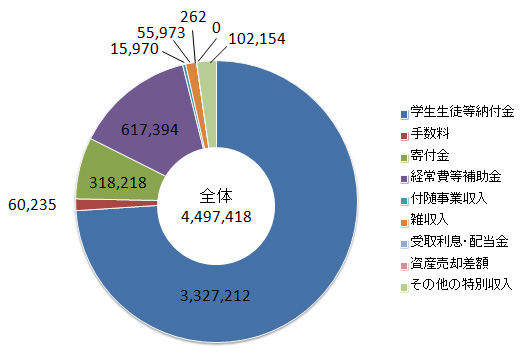

事業活動収入の構成図 (単位:千円)

|

|

III. 主な財務比率比較(2015年度から改正学校法人会計基準適用)

| 比率名 |

算式 |

2011年度 |

2012年度 |

2013年度 |

2014年度 |

本年度 |

事業活動収支差額比率

(帰属収支差額比率) |

基本金組入前当年度収支差額÷事業活動収入

2014年度以前:(帰属収入-消費支出)÷帰属収入 |

4.3 |

1.3 |

3.4 |

△ 0.2 |

7.3 |

基本金組入後収支比率

(消費収支比率) |

事業活動支出÷(事業活動収入-基本金組入額)

2014年度以前:消費支出÷消費収入 |

99.6 |

101.8 |

106.2 |

132.1 |

101.0 |

| 学生生徒等納付金比率 |

学生生徒等納付金÷経常収入

2014年度以前:学生生徒等納付金÷帰属収入

|

81.2 |

80.5 |

78.7 |

80.8 |

75.7 |

| 人件費比率 |

人件費÷経常収入

2014年度以前:人件費÷帰属収入 |

61.4 |

64.6 |

64.0 |

64.8 |

59.3 |

| 人件費依存率 |

人件費÷学生生徒等納付金 |

75.6 |

80.2 |

81.4 |

80.1 |

78.3 |

| 教育研究経費比率 |

教育研究経費÷経常収入

2014年度以前:教育研究経費÷帰属収入 |

23.7 |

23.4 |

22.5 |

25.2 |

25.0 |

| 管理経費比率 |

管理経費÷経常収入

2014年度以前:管理経費÷帰属収入 |

9.5 |

9.5 |

9.0 |

9.4 |

9.6 |

| 流動比率 |

流動資産÷流動負債 |

108.7 |

135.5 |

128.1 |

135.6 |

161.3 |

| 負債比率 |

総負債÷純資産

2014年度以前:総負債÷自己資金 |

18.0 |

17.9 |

17.6 |

16.2 |

15.6 |

純資産構成比率

(自己資金構成比率) |

純資産÷(総負債+純資産)

2014年度以前:自己資金÷総資産 |

84.7 |

84.8 |

85.0 |

86.1 |

86.5 |

| 基本金比率 |

基本金÷基本金要組入額(基本金+基本金未組入額) |

93.8 |

94.1 |

93.9 |

94.9 |

95.0 |

学校法人会計基準の改正による字句の変更

- 帰属収支差額比率 ⇒ 事業活動収支差額比率

- 消費収支比率 ⇒ 基本金組入後収支比率

- 自己資金構成比率 ⇒ 純資産構成比率

- 帰属収入 ⇒ 事業活動収入

- 消費支出 ⇒ 事業活動支出

- 自己資金 ⇒ 純資産

|

|

|

|