経年比較をみる

|

前年度末残高と対比しての増減の主な理由は次のとおりです。

- 資産の部

固定資産の前年度対比250百万円減は、建物の減価償却261百万円が主要因です。

流動資産は、「未収入金」が前年度より339百万円減り、一方で現金預金が351百万円増となりました。

以上、資産の部の合計は、238百万円減となりました。

- 負債の部

固定負債の前年度対比184百万円減は、長期借入金の約定償還の進行による132百万円減が主要因です。

流動負債の47百万円減は、「未払金」65百万円減、次年度の収入となる学納金の「前受金」19百万円増などによるものです。

以上、負債の部の合計は、231百万円減となりました。

- 基本金の部

高等学校・中学校の土地を第1号基本金に828百万円組んだこと等による増額です。

- 自己資金(正味財産)

自己資金は、5年間の経年比較では、2010年度から3事業年度連続で増加後、2014年度は前年度対比6百万円減となりました。

帰属収支差額を持続的に均衡させるという財政の基本を今後とも徹底していくことが重要です。

| 科目 |

2010年度末 |

2011年度末 |

2012年度末 |

2013年度末 |

本年度末 |

| 資産の部 |

| |

固定資産 |

17,271,573 |

17,451,980 |

17,110,088 |

17,344,098 |

17,093,977 |

| 流動資産 |

892,935 |

1,012,639 |

1,396,036 |

1,291,043 |

1,303,466 |

| 内、現金預金 |

670,156 |

861,566 |

1,155,021 |

631,310 |

981,874 |

| 合計 |

18,164,508 |

18,464,619 |

18,506,124 |

18,635,141 |

18,397,443 |

| 負債の部、基本金の部及び消費収支差額の部 |

| |

固定負債 |

1,752,632 |

1,893,144 |

1,781,297 |

1,781,969 |

1,597,680 |

| 流動負債 |

960,846 |

931,776 |

1,030,411 |

1,008,185 |

961,183 |

| 内、短期借入金 |

117,560 |

117,520 |

121,060 |

132,400 |

132,400 |

| 負債の部合計 |

2,713,478 |

2,824,919 |

2,811,708 |

2,790,153 |

2,558,862 |

| 基本金の部合計 |

21,020,225 |

21,190,428 |

21,224,231 |

21,625,959 |

22,637,345 |

消費収支差額の部

合計 |

△5,569,195 |

△5,550,728 |

△5,529,815 |

△ 5,780,972 |

△ 6,798,765 |

| 内、当年度消費収支差額 |

109,672 |

18,183 |

△ 75,612 |

△ 251,157 |

△ 1,017,793 |

| 合計 |

18,164,508 |

18,464,619 |

18,506,124 |

18,635,141 |

18,397,443 |

| 自己資金

(正味財産) |

15,451,030 |

15,639,700 |

15,694,416 |

15,844,988 |

15,838,580 |

(注1)短期借入金には、返済期限が1年以内の長期借入金を含む

(注2)2015年3月31日現在減価償却額の累計額の合計額6,370,554千円

ページのトップへ▲ |

|

|

|

| 最新の予算・決算は財務状況トップよりご覧下さい |

|

(1)組み替えによる「資金収支計算書」

当該年度の資金収入・支出の過不足額を算出し、前年度繰越支払資金に加減算して、次期繰越支払資金を示す、組み替えをしています。

本年度は、「学納金収入」、「補助金収入」(主に前年度の改修工事等に係る補助金)及び「雑収入」(退職金財団からの交付金収入)等の減少はありましたが、「その他の収入」において、「前期末未収入金収入」の増額があり、収入の部合計は219百万円の増額となりました。

支出の部合計は前年度対比655百万円減となり、そのうち「人件費」の減少は、退職者の減少による「退職金支出」が主要因であり、「施設関係支出」の減少は前年度の大学1号館耐震改修工事等実施によるものです。

以上の結果、本年度は、351百万円の収入超過、次年度繰越支払資金は982百万円となりました。

(単位:千円) |

| 科目 |

2010年度 |

2011年度 |

2012年度 |

2013年度 |

本年度 |

| 前年度繰越支払資金 |

888,950 |

670,156 |

861,565 |

1,155,021 |

631,310 |

収

入

の

部 |

(1)学生生徒等納付金収入 |

3,471,470 |

3,554,800 |

3,505,189 |

3,513,069 |

3,383,093 |

| (2)手数料収入 |

64,345 |

61,325 |

61,300 |

59,461 |

60,942 |

| (3)寄付金収入 |

1,305 |

2,610 |

1,028 |

847 |

2,813 |

| (4)補助金収入 |

740,973 |

696,041 |

657,072 |

739,046 |

594,772 |

| (5)資産運用収入 |

2,579 |

2,863 |

2,680 |

2,727 |

2,763 |

| (6)事業収入 |

18,955 |

15,921 |

14,169 |

16,272 |

14,776 |

| (7)雑収入 |

112,733 |

36,441 |

130,531 |

365,529 |

217,446 |

| (8)借入金等収入 |

1,311,000 |

407,000 |

0 |

186,000 |

0 |

| (9)資産売却収入 |

0 |

0 |

101,940 |

200,000 |

200,000 |

| (10)前受金収入 |

613,615 |

566,373 |

604,117 |

551,623 |

570,369 |

| (11)その他の収入 |

319,354 |

184,521 |

301,274 |

224,892 |

639,931 |

| (12)資金収入調整勘定 |

△ 730,161 |

△ 646,388 |

△ 688,761 |

△ 1,147,446 |

△ 755,735 |

| 収入合計 |

5,926,168 |

4,881,508 |

4,690,539 |

4,712,020 |

4,931,169 |

支

出

の

部 |

(1)人件費支出 |

2,728,993 |

2,701,504 |

2,861,053 |

3,135,642 |

2,826,562 |

| (2)教育研究経費支出 |

784,920 |

766,079 |

745,000 |

724,346 |

725,444 |

| (3)管理経費支出 |

354,936 |

406,099 |

403,000 |

389,664 |

379,804 |

| (4)借入金等利息支出 |

35,418 |

33,281 |

31,412 |

27,927 |

25,294 |

| (5)借入金等返済支出 |

1,753,300 |

317,560 |

117,520 |

121,060 |

132,400 |

| (6)施設関係支出 |

196,789 |

307,155 |

55,797 |

449,834 |

42,338 |

| (7)設備関係支出 |

32,607 |

154,871 |

74,825 |

89,412 |

52,472 |

| (8)資産運用支出 |

81,176 |

75,231 |

153,241 |

273,069 |

274,486 |

| (9)その他の支出 |

314,292 |

151,067 |

170,252 |

228,307 |

239,262 |

| (10)資金支出調整勘定 |

△ 137,468 |

△ 222,749 |

△ 215,015 |

△ 203,530 |

△ 117,457 |

| 支出合計 |

6,114,963 |

4,690,098 |

4,397,084 |

5,235,731 |

4,580,605 |

| 当年度収支過不足 |

△ 218,795 |

191,410 |

293,455 |

△ 523,712 |

350,564 |

| 次年度繰越支払資金 |

670,156 |

861,566 |

1,155,021 |

631,310 |

981,874 |

| (注)当座借越方式の短期借入金は借入金等収入・借入金等返済支出で総額表示をしています |

(2)組み替えによる「消費収支計算書」

帰属収支差額と基本金組入額を対比し,消費収支均衡の状況を組み替えて示しています。

本年度の帰属収入は、「学納金」及び「補助金」(主に前年度の改修工事等に係る補助金)等の減少により、前年度対比278百万円減となりました。

一方、消費支出は、改修工事による「教育研究経費:減価償却額」の増額等がありましたが、「人件費」の支出減及びその他経費支出を極力抑えることにより、121百万円減となりました。

以上の結果、本年度の帰属収支差額は6百万円の支出超過となりました。

消費収支差額では、高等学校・中学校の土地を第1号基本金に828百万円組み入れるなどしたことにより、1,018百万円の支出超過になりました。

(単位:千円) |

| 科目 |

2010年度 |

2011年度 |

2012年度 |

2013年度 |

本年度 |

帰

属

収

入 |

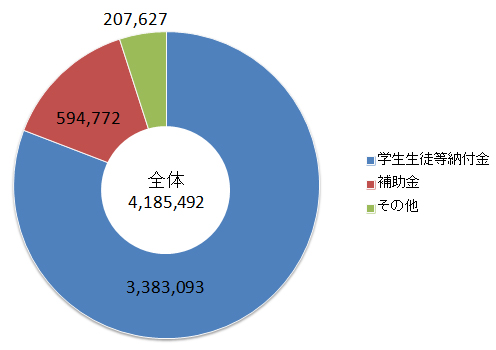

(1)学生生徒等納付金 |

3,471,470 |

3,554,800 |

3,505,189 |

3,513,069 |

3,383,093 |

| (2)手数料 |

64,345 |

61,325 |

61,300 |

59,461 |

60,942 |

| (3)寄付金 |

6,530 |

7,368 |

7,471 |

4,413 |

6,191 |

| (4)補助金 |

740,973 |

696,041 |

657,072 |

739,046 |

594,772 |

| (5)資産運用収入 |

2,579 |

2,863 |

2,680 |

2,727 |

2,763 |

| (6)資産売却差額 |

0 |

0 |

24,940 |

46 |

77 |

| (7)事業収入 |

18,955 |

15,921 |

14,169 |

16,272 |

14,776 |

| (8)雑収入 |

54,191 |

38,231 |

80,543 |

128,593 |

122,877 |

| 帰属収入計 |

4,359,044 |

4,376,550 |

4,353,364 |

4,463,627 |

4,185,492 |

消

費

支

出 |

(1)人件費 |

2,639,278 |

2,688,836 |

2,810,434 |

2,858,119 |

2,711,295 |

| (2)教育研究経費 |

1,049,511 |

1,038,558 |

1,020,800 |

1,003,177 |

1,053,878 |

| (3)管理経費 |

365,571 |

415,944 |

413,265 |

401,549 |

392,826 |

| (4)借入金等利息 |

35,418 |

33,281 |

31,412 |

27,927 |

25,294 |

| (5)資産処分差額 |

16,420 |

9,332 |

21,406 |

20,639 |

6,745 |

| (6)徴収不能額 |

1,272 |

1,929 |

1,330 |

1,644 |

1,861 |

| 消費支出計 |

4,107,470 |

4,187,880 |

4,298,648 |

4,313,055 |

4,191,899 |

| 帰属収支差額 |

251,574 |

188,670 |

54,716 |

150,571 |

△ 6,407 |

基

本

金

組

入 |

(1)施設設備費 |

38,023 |

52,916 |

12,796 |

280,667 |

878,986 |

| (2)借入金等返済額 |

103,300 |

117,560 |

117,520 |

1,21,060 |

132,400 |

| (3)積立金(第3号) |

579 |

11 |

12 |

0 |

0 |

| (4)支払資金(第4号) |

0 |

0 |

0 |

0 |

0 |

| 計 |

141,902 |

170,487 |

130,329 |

401,728 |

1,011,386 |

| 消費収支差額 |

109,672 |

18,183 |

△ 75,614 |

△ 251,157 |

△ 1,017,793 |

| 前年度繰越消費支出超過額 |

5,678,867 |

5,569,195 |

5,550,728 |

5,529,815 |

5,780,972 |

| 基本金取崩額 |

0 |

284 |

96,526 |

0 |

0 |

| 翌年度繰越消費支出超過額 |

5,569,195 |

5,550,727 |

5,529,816 |

5,780,972 |

6,798,765 |

| (注) |

本年度の減価償却費は、教育研究経費に326,834千円、管理経費に13,022千円計上 |

帰属収入の構成図 (単位:千円)

|

|

| 比率名 |

算式 |

2010年度 |

2011年度 |

2012年度 |

2013年度 |

本年度 |

| 帰属収支差額比率 |

(帰属収入-消費支出)÷帰属収入 |

5.7 |

4.3 |

1.3 |

3.4 |

△ 0.2 |

| 消費収支比率 |

消費支出÷消費収入 |

97.4 |

99.6 |

101.8 |

106.2 |

132.1 |

| 学生生徒等納付金比率 |

学生生徒等納付金÷帰属収入 |

79.6 |

81.2 |

80.5 |

78.7 |

80.8 |

| 人件費比率 |

人件費÷帰属収入 |

60.5 |

61.4 |

64.6 |

64.0 |

64.8 |

| 教育研究経費比率 |

教育研究経費÷帰属収入 |

24.1 |

23.7 |

23.4 |

22.5 |

25.2 |

| 管理経費比率 |

管理経費÷帰属収入 |

8.5 |

9.5 |

9.5 |

9.0 |

9.4 |

| 流動比率 |

流動資産÷流動負債 |

92.9 |

108.7 |

135.5 |

128.1 |

135.6 |

| 負債比率 |

総負債÷自己資金 |

17.6 |

18.0 |

17.9 |

17.6 |

16.2 |

| 自己資金構成比率 |

自己資金÷総資産 |

85.1 |

84.7 |

84.8 |

85.0 |

86.1 |

| 基本金比率 |

基本金÷基本金要組入額 |

94.7 |

94.1 |

94.1 |

93.9 |

94.9 |

| 注1 |

消費収入=帰属収入+基本金組入額 |

| 注2: |

自己資金=基本金+消費収支差額 |

| 注3: |

総資産=負債+基本金+消費収支差額 |

|

|

|

|